La recuperación del mercado en noviembre fue liderada por los perros de los mercados: energía, finanzas y valor. Aquí hay algunas acciones de renombre para observar en diciembre y hasta 2021 en un comercio de ‘regreso a la normalidad’.

ASPECTOS DESTACADOS A NIVEL MACRO

- Vacunas para apoyar un regreso casi a la normalidad para fines de 2021

- La recuperación económica no será instantánea pero se esperan mejoras constantes

- Las ganancias por acción deberían aumentar a medida que las empresas se beneficien del crecimiento procíclico

- La inflación aumentará a medida que se cierra la brecha del producto y se gasta un enorme exceso de ahorro

Las vacunas eficaces se implementarán en 2021 en el mundo desarrollado, lo que respaldará el regreso a la actividad económica y social normal para fin de año. Si bien existen riesgos asociados con la implementación de programas de vacunación a nivel mundial, en general, parece que los países podrán respaldar un ‘regreso a casi lo normal’ a fines del próximo año.

El regreso a la normalidad debería respaldar a los mercados de renta variable europeos y británicos con su fuerte ponderación hacia acciones y sectores más cíclicos frente a EE.UU., Que ha liderado el camino con las grandes tecnologías y el crecimiento. Un comercio rotativo de valor poderoso fue la tendencia dominante del mercado en noviembre de 2020 y, si bien no se moverá en línea recta hacia arriba, este giro debería continuar hasta principios de 2021 a medida que los mercados se ajustan a la actividad económica y social que vuelve a la normalidad.

Gran Bretaña se ha visto obstaculizada por la incertidumbre del Brexit durante 4 años y las acciones del Reino Unido han tenido un rendimiento inferior a sus pares. Incluso teniendo en cuenta la recuperación de noviembre, que fue el mejor mes para el FTSE 100 en 31 años, las acciones del Reino Unido no han tenido un buen momento en los últimos años. Sin embargo, con la probabilidad de que desaparezcan los riesgos del Brexit y el Reino Unido en posesión de los medios para implementar un programa de vacunación integral, las perspectivas para la economía y las acciones del Reino Unido pueden estar a punto de mejorar.

El FTSE 100 tiene un rendimiento de dividendos esperado para 2021 del 4%, lo que lo convierte en el más atractivo entre los índices bursátiles de mercados desarrollados. ¿Está el perro de todos los perros finalmente listo para ladrar?

Dos advertencias importantes para esta tesis.

Un acuerdo Brexit y un despliegue efectivo de vacunas son esenciales, y no una certeza absoluta.

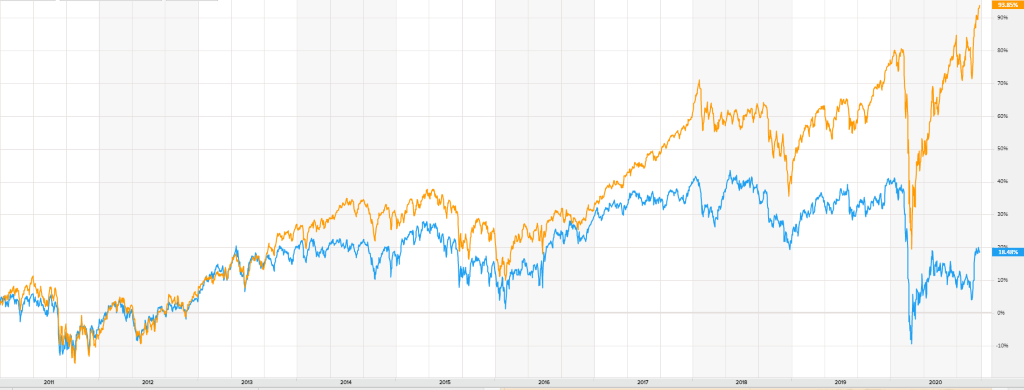

Gráfico aportado por Neil Wilson: MSCI All World Index vs FTSE 350

ACCIONES A TENER EN CUENTA

IAG

IAG (LON: IAG) – El retorno de lucrativas rutas transatlánticas será un gran estímulo para las acciones de IAG. En los 11 meses hasta diciembre, la acción bajó alrededor del 60%, lo que la convirtió en la de peor desempeño en el FTSE 100.

Sin embargo, la acción se recuperó más del 80% en el mes de noviembre debido a que el optimismo de la vacuna impulsó la rotación comercial. Si bien esto puede haber tenido un precio efectivo para la reapertura en 2021, podría haber más ventajas impulsadas por las mejoras en el terreno para los viajes.

Además del despliegue de vacunas, los esfuerzos de aerolíneas como BA y aeropuertos como Heathrow para encontrar soluciones creativas para poner fin a los requisitos de cuarentena para los viajeros, como los pases de salud digitales, progresarán y facilitarán los viajes.

No se espera que las acciones vuelvan a los niveles anteriores a la pandemia el próximo año; no se prevé que los niveles de viajes de pasajeros regresen a los números de 2019 durante algunos años. Pero una reapertura constante de la economía y la demanda reprimida entre los turistas para salir y viajar deberían apoyar la recuperación de las ganancias en 2021.

CINEWORLD

Cineworld (LON: CINE) – Un favorito de GOAT, pero las grandes deudas son un factor. Las acciones han sido muy volátiles, con el precio colapsando cuando la compañía anunció el cierre de las pantallas en el Reino Unido y los Estados Unidos debido a la pandemia y luego aumentó con las noticias de la vacuna de Pfizer en noviembre. La acción tuvo el peor desempeño en el FTSE 350 hasta fines de noviembre.

Cineworld estaba inflado antes de la pandemia: la deuda neta supera los $ 8 mil millones gracias principalmente a dos grandes adquisiciones apalancadas en los últimos años. El temor es que se hayan producido cambios de comportamiento permanentes en los consumidores que harán que el mercado sea cada vez más pequeño; sin embargo, es probable que las acciones ya reflejen estos riesgos.

Es difícil medir en este momento el daño permanente que se le hace a los cines, pero el avance de los servicios de transmisión de alta calidad, especialmente Netflix con sus vastos presupuestos de Hollywood y su capacidad para hacer largometrajes, ha asestado otro gran golpe.

Las acciones de Cineworld han recuperado una parte adicional de las pérdidas después de que la compañía asegurara una nueva línea de deuda de 450 millones de dólares y emitiera warrants de acciones que representan más del 11% del capital social. También logró que los bancos renunciaran a los convenios de deuda hasta junio de 2022 y redujo aún más los costos.

Esta nueva instalación debería actuar como un puente para llegar a un punto en el que pueda reabrir pantallas en el Reino Unido y EE.UU. y hacer que el flujo de caja vuelva a moverse en la dirección correcta. Sin embargo, la empresa está trabajando con la suposición de que puede reabrir en mayo.

Bajo este escenario base, Cineworld tiene suficiente margen para 2021 y más allá. Pero en el caso de un nuevo retraso en la reapertura del cine, si bien tiene suficiente liquidez ‘durante varios meses adicionales’, ‘puede requerir el apoyo de un prestamista para desplegar esa liquidez’, dijo la administración hoy. Llenar los asientos en mayo depende completamente de una vacuna: si hay una negociación de acciones en este lanzamiento de vacuna, es Cineworld.

EL SECTOR REZAGADO: LA ENERGÍA

La energía ha quedado rezagada, pero empresas como Shell (LON: RDSA) y BP (LON: BP) deberían beneficiarse de un precio medio del crudo más fuerte en 2021. Ambos cayeron alrededor del 40% en los 11 meses hasta diciembre de YTD. Si bien la Agencia Internacional de Energía (AIE) ha tenido razón al sonar cautelosa sobre el repunte de la demanda en la primera parte de 2021, los mercados petroleros se negociarán en gran medida en base a la confianza.

Existen claros riesgos a corto plazo por el aumento de los inventarios: un bloqueo en EE.UU. provocaría la destrucción de la demanda en el primer trimestre. No se pueden descartar cierres terciarios en Europa en el primer trimestre e incluso en el segundo si el virus reapareciera con fuerza.

La OPEP y sus aliados seguirán manteniendo el fuerte, aunque no tan cómodamente como en el pasado. Hacia finales de año, los mercados petroleros también pueden beneficiarse de una esperada crisis de suministro. El espectacular colapso de los mercados petroleros debido a la pandemia provocó una ola masiva de recortes de gasto de capital, según Rystad, alrededor de $100 mil millones de recorte, que amenazan con cambiar el mercado de un exceso a otro a medida que las vacunas comienzan a surtir efecto y aumentan la demanda. Sin embargo, siguen existiendo riesgos para los actores de la energía del viejo mundo, ya que la inversión ASG adquiere mayor importancia.

SELECCIONES DE REFLACIÓN: BANCOS

LLOYDS Y NATWEST

Lloyds (LON: LLOY), Natwest Group (LON: NWG) se encontraban entre los que más declinaron en el FTSE 350 YTD hasta finales de noviembre, en la región del 30-40%. Ambos tienen mucha exposición a la economía del Reino Unido, especialmente al mercado de la vivienda y al gasto de los consumidores. Dos factores podrían respaldar las ganancias.

En primer lugar, el entorno reflacionario en 2021, dado que las vacunas fomentan un regreso a la normalidad, debería ver una curva de rendimiento cada vez más pronunciada y respaldar los márgenes de interés netos.

En segundo lugar, la claridad sobre el Brexit debería ser positiva para la economía del Reino Unido. Otros factores, como la notable resistencia del mercado de la vivienda y la relativa fortaleza del gasto de los consumidores, también son favorables.

Los precios de las acciones de ambos han caído este año, ya que 2020 ha sido realmente una historia de riesgos de plc del Reino Unido: tasas negativas, déficits, destrucción del PIB relacionada con la pandemia y, por supuesto, Brexit. 2021 debería ver una perspectiva más alentadora para la economía del Reino Unido y la eliminación de riesgos de cola como el Brexit sin acuerdo.

A corto plazo, el aumento del desempleo será un problema, pero en última instancia, un ‘retorno a la normalidad’ en 2021 apoyará las finanzas. La reanudación de los pagos de dividendos en febrero, cuando se anuncien los resultados, también sería de gran ayuda. En muchos sentidos, los bancos se han visto arrastrados injustamente por el fuego cruzado pandémico de los mercados, ya que los inversores siguieron el libro de jugadas de la última guerra: las finanzas están en mucho mejor forma esta vez y bien aprovisionadas para capear la tormenta. A finales de noviembre, Lloyds cotizaba a una relación precio / valor contable de 0,55, mientras que Natwest estaba en aproximadamente 0,47.

BARCLAYS

Mientras tanto, el precio de Barclays (LON: BARC) para reservar fue de un mísero 0,36. Algunos pueden dudar de la sostenibilidad de los atractivos ingresos comerciales de su banco de inversión, pero las perspectivas siguen siendo positivas en general. Los resultados del tercer trimestre rompieron las expectativas, con ganancias antes de impuestos de 1.200 millones de libras el doble de lo esperado. Las provisiones para insolvencias estuvieron un 40% por debajo de las expectativas, aunque superiores a las del año pasado.