DELIVEROO

Las acciones de Deliveroo subieron al inicio de la negociación sin restricciones, ya que los inversores ignoraron el terrible comienzo de la acción como empresa pública. Se temía que los 70.000 clientes minoristas que habían participado en la flotación aprovecharan la oportunidad para descargar las posiciones, pero los inversores mantienen la misma tónica por el momento.

Habiendo caído un 26% el primer día, su primer día de negociación sin restricciones vio a las acciones subir un 3% a £2,88. No estoy seguro de si esto es un voto de confianza o un simple caso de promediar, pero sin duda es un gran alivio para la gerencia y los banqueros involucrados que el ejército retail no se haya desviado al primer sonido de los disparos. Dada la desaparición que ya ha tenido lugar, creo que muchos inversores simplemente pensarán que no puede bajar más y que vale la pena mantenerlo por un mejor precio. Cortar a los perdedores es más difícil que dejar correr a los ganadores. Todo esto se produce cuando cientos de ciclistas de Deliveroo se preparan para la huelga por los salarios y las condiciones. Esta huelga subraya el riesgo regulatorio asociado a las acciones y el impacto implícito que cualquier decisión similar a Uber podría tener en los márgenes.

A NIVEL MACRO

Los mercados de valores europeos están tentativamente al alza después de una sesión plana en Wall Street, con los principales índices estadounidenses retrocediendo ligeramente desde máximos históricos. Las acciones del Reino Unido están liderando el camino esta mañana: el FTSE 100 subió un 0,9% en la primera parte de la sesión para cotizar en su nivel más alto desde el comienzo del año: 6.900 parece todavía estar activo.

Por otro lado, estoy seguro de que el descuento en las acciones del Reino Unido combinado con una sólida perspectiva nacional y global respalda la tesis de inversión y los blue chips podrían estar apuntando a una pre-pandemia de 7.700 para fin de año. El FTSE 250 subió otro 0,6% para cotizar por encima de 22.129 y marcar un nuevo récord intradiario. El índice de mediana capitalización ha subido un 8% desde principios de año y está en camino de reflejar la recuperación económica del Reino Unido de la pandemia.

De hecho, las acciones nacionales del Reino Unido se han visto impulsadas por el rápido lanzamiento de vacunas (Moderna comienza esta semana, lo que se suma a la positividad) y el resurgimiento implícito de la actividad económica. Y como señalé en mi vista previa para 2021, las acciones del Reino Unido estaban preparadas para ponerse al día cuando ingresaran a 2021 con un gran descuento frente a sus pares europeos y estadounidenses, pero aún no han alcanzado realmente su máximo potencial.

FOMC

La reunión del Comité Federal del Mercado Abierto (Federal Open Market Committee – FOMC) podría ayudar a explicar cómo la Fed planea comunicar futuras decisiones de política y arrojar luz sobre cómo algunas autoridades podrían cambiar su opinión sobre la política monetaria si la inflación y el crecimiento se aceleran como se espera este verano. Si bien Jay Powell ha mantenido a raya la especulación del mercado, las actas podrían permitir que los participantes se concentren en cuándo la Fed ajustará.

Como se detalla después de la declaración de la reunión, parece que la Fed está contenta al dejar que la economía se caliente y no intervendrá para enfriarla. Incluso con un crecimiento superior al 6,5% este año, el 3% en 2022 y el 2% en 2023; todavía no vería la necesidad de endurecer la política en los próximos casi tres años. Esto refleja lo que ya sabemos de la opinión de la Fed sobre el empleo y la inflación y el nuevo régimen basado en resultados centrado en los niveles absolutos de empleo, no en la curva de Philip. Tampoco cree realmente que el fuerte rebote de este año sea sostenible, lo que significa que ahora no es el momento de eliminar el punchbowl.

Además, los rendimientos a 10 años de EE. UU. se han retirado a menos del 1,64%; por lo que, dado el retroceso de los máximos recientes, existe el riesgo de que el mercado vea algo en las actas que indique que podría endurecer la política antes de lo que está guiando actualmente.

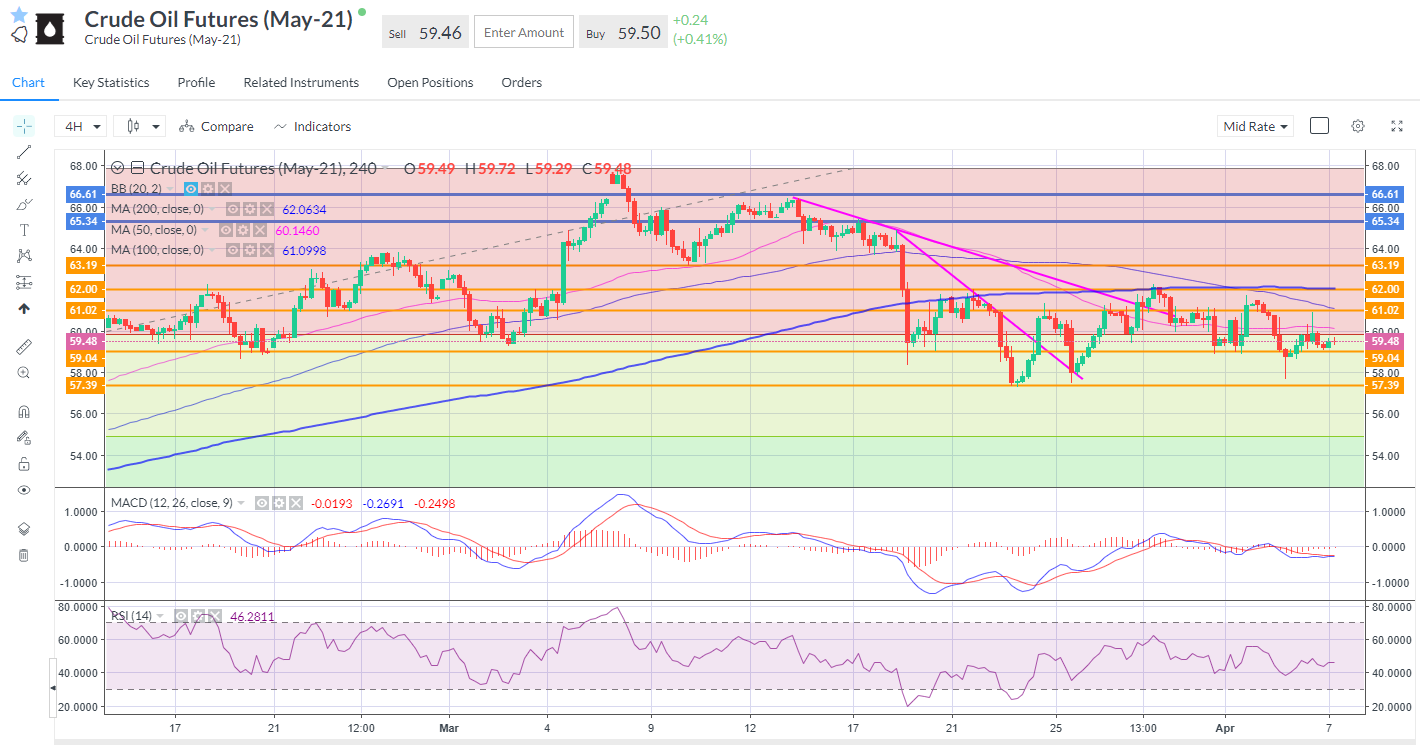

PETRÓLEO

El petróleo crudo trató de repuntar ayer cuando el FMI elevó sus pronósticos de crecimiento global y la API dijo que los inventarios disminuyeron en 2,6 millones de barriles la semana pasada. Pero el mercado sigue siendo escéptico por el momento sobre la recuperación de la demanda que la OPEP espera y ha utilizado para justificar el bombeo de más barriles a partir de mayo.

La OPEP + realmente se ha arriesgado a que la demanda de petróleo se recupere este verano. La decisión del cártel y sus aliados de aliviar las restricciones de producción autoimpuestas ayudó a empujar los precios a la baja drásticamente el lunes, pero un dólar más débil y datos económicos estadounidenses y chinos más fuertes, combinados con las previsiones del FMI, aliviaron la presión de venta ayer. El WTI rebotó en mínimos un poco por debajo de $58, aunque por debajo del soporte clave en $57,40, y el rally fracasó en la resistencia de $61. Se espera que las cifras de la EIA de hoy muestren una disminución de 2 millones de barriles.

Los datos de inventario de la semana pasada mostraron que las refinerías estadounidenses procesaron la mayor cantidad de petróleo desde el comienzo de la pandemia a medida que mejoran los marcadores de viajes de EE.UU.

Fuente: gráfico de los futuros del petróleo (mayo 2021) a través de la plataforma WebTrader de Markets.com

ORO

El oro se recuperó a medida que los rendimientos se enfriaron y el dólar continuó retrocediendo desde sus máximos recientes, pero el repunte se agotó por encima de los $1.740 y mostró pocas ganas por superar el máximo de mediados de marzo en $ 1.755. A nivel técnico, MACD y RSI siguen siendo alcistas.

Fuente: gráfico del oro a través de la plataforma WebTrader de Markets.com