El bloqueo puede ser la palabra del año, pero la rotación es el nombre del juego en noviembre. La encuesta global de administradores de fondos de Bank of America presenta un panorama preocupante.

Las cosas no serán diferentes esta vez, parece indicar el informe. El porcentaje neto de encuestados que espera una curva de rendimiento más pronunciada se encuentra en niveles similares a los extremos más elevados de los últimos años, por ejemplo, en octubre de 2008 (Lehmans), la «rabieta de taper» de 2013 y la victoria electoral de Trump el 16 de noviembre. Después de cada uno de ellos, la curva de rendimiento continuó a la alza durante un corto tiempo, lo que fue una falsa alarma y la curva se aplanó.

LOS INVERSORES SE MUEVEN

El posicionamiento de los inversores ya se ha movido drásticamente con los mayores flujos hacia los de pequeña capitalización, los mercados emergentes, los sectores de valor, los bancos y la energía, todos aquellos que se consideran más beneficiados por la vuelta a la normalidad de la vacuna.

De hecho, el porcentaje de encuestados que piensa que la pequeña capitalización superará a la gran capitalización se encuentra en los niveles más altos registrados. El comercio de rotación tiene los ingredientes de uno muy doloroso si la tecnología rebota.

El posicionamiento de los inversores claramente se está volviendo un poco saturado y hay razones para dudar sobre la duración de la operación de rotación. Note que ayer se vio una recuperación en la dirección opuesta después del aumento de valor del lunes de las noticias de Moderna.

LAS VACUNAS COMO ESTÍMULO DE LOS MERCADOS

- Es posible que las vacunas no sean lo que se cree que son, o que la absorción no sea lo que se requiere, dejando un lastre persistente en la economía y las existencias de tipo GOAT (salir y viajar) que forman la base del comercio normal.

- Las vacunas tardan en entregarse, lo que resulta en un conjunto más prolongado de encierros, restricciones de viaje, cenas, etc.

- Incluso con una vacuna, la configuración macro es una de menor productividad, mayor desempleo y una menor confianza del consumidor en los temores de Covid. El estímulo continúa siendo administrado por los bancos centrales y los gobiernos, manteniendo las tasas bajas.

- El puente no es lo suficientemente fuerte: mientras llegan las vacunas, cuántas pequeñas empresas cierran mientras tanto los rivales de gran capitalización con sólidos balances prosperen (por ejemplo, Walmart / Amazon sobre los de pequeña capitalización).

- La perspectiva del estímulo fiscal estadounidense se ha atenuado desde las elecciones y Europa está atravesando sus propios problemas para ratificar su presupuesto.

- Value tenía muchos problemas antes de la pandemia: los problemas estructurales persisten y, si es que algo ha empeorado, Covid.

- Según el FMS, todo es un poco demasiado en un solo sentido en este momento.

Pero hay razones para tener esperanzas

- Si bien ha habido grandes oscilaciones desde el impulso / crecimiento hasta el valor, este último sigue siendo relativamente barato para el primero y hay espacio para que el comercio continúe durante al menos un par de trimestres más antes de que termine.

- La normalización de la actividad bajo un régimen de vacunas debería respaldar un entorno macroeconómico sólido en 2021, incluso si el primer trimestre tarda en materializarse, alentando los rendimientos a moverse al alza en el corto plazo y respaldar el comercio de refracción.

- El exceso de ahorros se desplegará el próximo año para respaldar los sectores cíclicos del consumidor y los sectores discrecionales del consumidor, aunque estos no están universalmente en el campo del valor.

- El banco central y el estímulo fiscal seguirán siendo de apoyo y garantizarán que la liquidez se mantenga fuerte y necesite un hogar: los sectores relativamente desatendidos deberían beneficiarse dadas las valoraciones y el mejoramiento del entorno macroeconómico.

- Si es un inversor con sede en el Reino Unido, una rotación de valor global es positiva para el Reino Unido sobre los EE. UU. (Tenga en cuenta que Citi call sobre los rendimientos a 10 años en EE. UU. Que alcanzan el 1,25%)

- Los operadores deben tener en cuenta que una rotación como esta no será una línea recta, pero un retroceso no es lo mismo que una tendencia. Los intercambios direccionales requieren muchos retrocesos pequeños, por lo que esto debe esperarse. El FTSE 100 sigue subiendo un 14% este mes a pesar de haber recuperado algunas ganancias en los últimos días.

Las pequeñas capitalizaciones tienen mucho que ponerse al día (futuros de Russell 200 en azul frente a futuros de Nasdaq 100 en morado y futuros de FTSE 100 en verde en 2020)

(Gráfico FUTUROS – USA 2000 a través de la plataforma de Admiral Markets)

Los resultados de AP Moller-Maersk son alentadores para la recuperación de la economía mundial. Aunque los ingresos del tercer trimestre cayeron un 1%, las ganancias antes de los desagradables aumentaron un 39% interanual a $ 2.300 millones.

También elevó su orientación por tercera vez desde que golpeó la pandemia, y la segunda vez en otros tantos meses, elevando su perspectiva para todo el año a $ 8 mil millones- $ 8.5 mil millones.

La compañía también anunció un programa de recompra de acciones de US $ 1.600 millones que durará 15 meses. La empresa se está beneficiando del aumento de la demanda de bienes físicos frente a las experiencias.

En general, los mercados europeos volvieron a estar un poco más suaves el miércoles temprano, ya que los inversores buscaban consolidar algunas de las ganancias recientes. Anticiparía que esto será más una pausa que un retroceso.

EL PETRÓLEO SE MANTIENE ESTABLE

El petróleo / crudo WTI (diciembre) se mantuvo estable alrededor del nivel de $ 41,50 después de que el comité técnico de la OPEP + se disolviera sin ofrecer una recomendación sobre la extensión de los recortes de producción. Las recomendaciones del Comité se proporcionarán a la reunión de la OPEP + el 1 de diciembre, después de la reunión principal de la OPEP el 30 de noviembre.

Mientras tanto, el informe API mostró un aumento en los inventarios de petróleo crudo de más de 4,1 millones de barriles frente a las expectativas de menos de 2 millones. Los datos de la EIA más tarde hoy se ven en + 1,7 millones.

Dado este número de API y la gran impresión de la EIA de la semana pasada, creo que ahora estamos viendo el cambio real de los sorteos a las acumulaciones de inventarios que ejercerán presión a corto plazo sobre los precios y obligarán a la OPEP + a extender los recortes durante 6 meses si no decepciona al mercado.

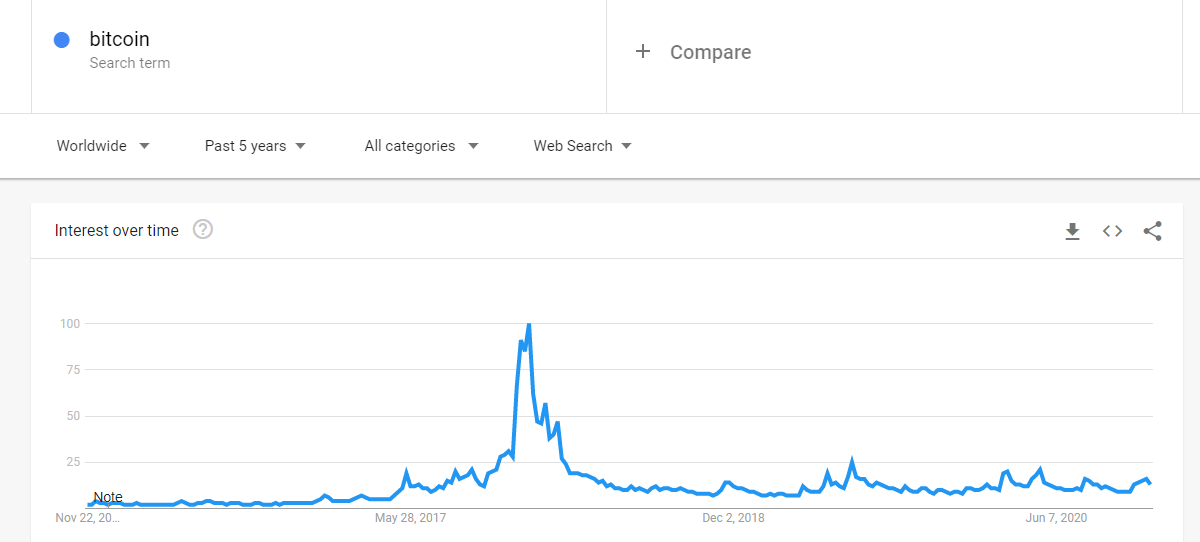

En otros lugares, los precios de Bitcoin continúan disparándose a la luna, ahora superando los $ 18,000 durante la noche. Lo que es notable esta vez es la falta de publicidad en torno a Bitcoin, según esta encuesta de Tendencias de Google. ¿Por qué no hay interés esta vez? Quizás demasiado convencional…

(Gráfico evolución del BITCOIN)

EL ESTADO DE LA LIBRA ESTERLINA

El GBPUSD se movió al alza con indicios que apuntan a que se realizará un acuerdo en los próximos días. El GBPUSD avanzó a 1.3280 con el máximo de más de dos meses en 1.33130 ofreciendo potencialmente resistencia a corto plazo.

La inflación del Reino Unido subió al 0,7% superando las expectativas del 0,5%, lo que ofreció cierto apoyo adicional a la libra esta mañana.

(Gráfico GBPUSD a través de la plataforma de Admiral Markets)