Feo, feo, feo. Esa podría ser la descripción de la brutal venta masiva de acciones tecnológicas de ayer que provocó una amplia caída del mercado. Las ventas en algunas de las grandes empresas tecnológicas ayer fueron espectaculares: Tesla –9%, Apple –8%, Microsoft –6%, Zoom –10%. El Nasdaq bajó -5% en el día, pero fuera de sus mínimos y solo ha vuelto a donde estaba la semana pasada, lo que simplemente muestra el colapso extremo que ha sido. El S&P 500 cerró con una caída del -3,5%. Feo es la única palabra.

Fea es también la descripción del estado general de la economía y la política en los EE. UU. Y, posiblemente en menor medida, en el Reino Unido.

BATALLA POLÍTICA Y ECONOMÍA EN RIESGO

La batalla presidencial de Estados Unidos se está volviendo muy desagradable. Deberíamos haber esperado esto y es probable que empeore. Las implicaciones para el mercado necesitan una seria consideración. Me preocupa que haya un riesgo cada vez más grave de que el resultado de las elecciones sea impugnado hasta el punto en que se ponga a prueba el concepto de un traspaso del poder sin problemas. La democracia estadounidense está en peligro y esto debería preocuparnos a todos. Ni los demócratas ni los republicanos se han cubierto de gloria hasta ahora y la lucha solo se volverá más enconada. La elección es ahora el riesgo más grave para los mercados, ya que podría socavar fatalmente la fe en el sistema estadounidense que ha apuntalado a Occidente durante 80 años.

Mientras tanto, la economía estadounidense sigue teniendo serios problemas. Las solicitudes de desempleo siguen siendo muy altas. Aunque los reclamos iniciales de ayer fueron mejores, la única estadística que realmente importó después de que el Departamento de Trabajo cambió la forma en que medía las cosas fue la siguiente: el número total de personas que reclamaron beneficios en todos los programas para la semana que terminó el 15 de agosto fue de 29,224,546, un aumento de 2,195,835 de la semana anterior. Las nóminas no agrícolas de hoy, que se esperan en +1.375 millones, bien pueden sorprender a la baja, como argumenta el siempre perspicaz Christophe Barraud en su blog. La economía del Reino Unido difícilmente está en mejor forma con el plan de licencias que abre la perspectiva de una ola de desempleo.

Mientras esto sucede, lo único que pueden hacer los bancos centrales es inflar aún más la burbuja. La venta masiva de ayer se debió a compras excesivas en un puñado de acciones, dinero malo en los mercados que persiguen un número cada vez menor de acciones y un sesgo de volatilidad que nos dijo que las cosas no estaban bien y que se dirigían a un vuelco. Los volúmenes excesivos de opciones de compra que llevaron a los creadores de mercado a necesitar comprar las acciones subyacentes aparentemente persiguieron a los mercados al alza, pero la compra minorista también ha jugado un papel importante. Todo ha sido bastante indecoroso y se requiere una corrección; puede haber más bajas antes de las elecciones a medida que aumenta el riesgo.

AUMENTO DE FUTUROS Y LA ESPERANZA DE UNA VACUNA

Estábamos preocupados por el aumento de los futuros de Vix mientras el mercado estaba alcanzando máximos históricos, por lo que resultó ser una bandera roja. La pregunta a largo plazo para este mercado es si debemos confiar en que las ganancias se recuperarán. Eso sigue siendo un problema, pero no intratable: una vacuna ayudaría mucho. En el lado de las tasas de interés de la ecuación, la FED permanece al margen y mantendrá las tasas bajas; como se discutió a principios de esta semana, las valoraciones extendidas pueden no importar si la FED nunca va a subir las tasas.

Las acciones europeas se vieron arrastradas a la baja por la venta masiva inducida por la tecnología en Wall Street ayer, pero se recuperaron en la madrugada del viernes. Con la confianza en los grandes nombres de Estados Unidos, cualquier repunte puede resultar una oportunidad de venta. Las acciones de los bancos españoles Bankia y Caixabank se dispararon con los planes de fusión, lo que elevó a todo el sector bancario español.

Los constructores de casas del Reino Unido estuvieron bajo presión luego de que la Autoridad de Competencia y Mercados (CMA) anunciara casos de ejecución contra Barratt Developments, Countryside Properties, Persimmon Homes y Taylor Wimpey. La CMA dijo que encontró «evidencia preocupante de términos potencialmente injustos con respecto a las rentas del terreno en los contratos de arrendamiento y posibles ventas indebidas», y agregó que le preocupa que los propietarios de viviendas en alquiler «puedan haber sido tratados injustamente y que los compradores puedan haber sido engañados por los desarrolladores». Las acciones de los cuatro acusados cayeron, aunque TW se recuperó en el momento del envío.

Los futuros de Vix, que hemos estado rastreando al alza con cierta inquietud como señal de un mercado al alza, se dispararon. Los futuros de octubre se ubicaron por encima de 38.

(Gráfico 4H del VIXX a través de la plataforma WebTrader de Markets.com)

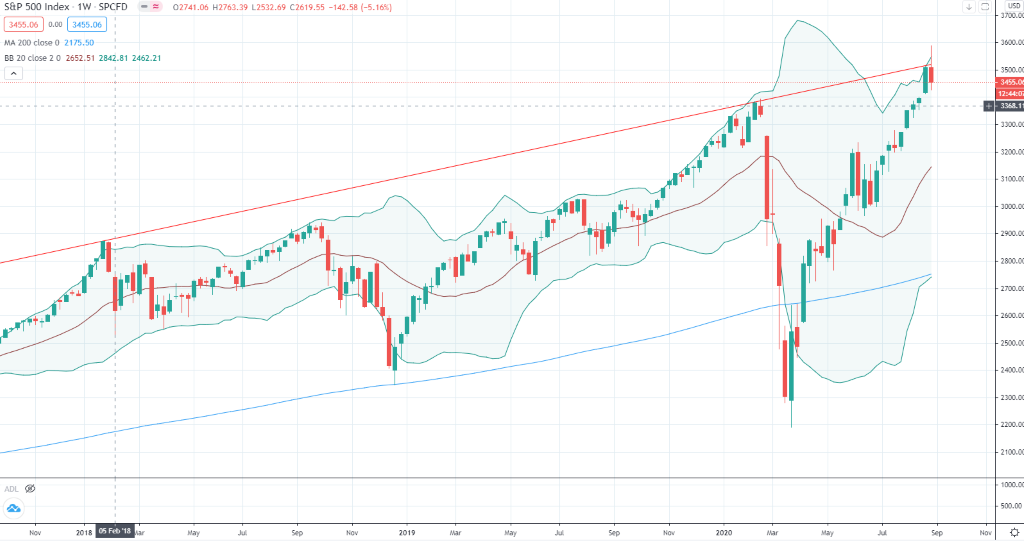

El gráfico semanal del S&P 500, ayer por la mañana estaba empezando a empujar hasta el punto de ruptura, se ve un poco diferente pero aún estirado.

(Gráfico 1W S&P 500 del VIXX a través de la plataforma WebTrader de Markets.com)

FTSE 100: anoche cerró en el nivel de retroceso del 38,2% en 5850 antes de que la venta en los EE.UU. arrastrara los futuros aún más abajo. Más alto esta mañana, perosusceptible a un retroceso si las ventas en Estados Unidos continúan a la baja por segundo día consecutivo y antes del fin de semana del Día del Trabajo.

(Gráfico 1D FTSE 100 a través de la plataforma WebTrader de Markets.com)