OpenAI busca respuestas desesperadamente, la Fed no moverá ficha y llegan los resultados de los 7 Magníficos

El Golfo de América – Google renombrará el Golfo de México en sus mapas… sic transit gloria Mexicum, podríamos decir. (Aunque supongo que en realidad no existe una palabra en latín para México…)

También podría ser una analogía para el desempeño de las acciones estadounidenses en comparación con el resto del mundo. O para el rendimiento de la IA, si a eso vamos… pero, ¿quizás DeepSeek esté cambiando eso? Los inversores están inquietos, pero ¿se está exagerando todo esto?

OpenAI dice que ha encontrado evidencia de que DeepSeek usó su modelo… ¡sorpresa! Empresas chinas robando propiedad intelectual. Quién lo hubiera imaginado. Muchas notas de analistas del sellside ya habían puesto en duda algunas de las afirmaciones de DeepSeek sobre sus unidades de procesamiento y costes, pero esto lleva el asunto un paso más allá.

Pero todo este “excepcionalismo americano” no está garantizado, y ese es el punto, supongo. Va al corazón del argumento de Trump de que estamos al comienzo de una nueva era dorada para EE.UU. Difícilmente será el caso si China está socavando su liderazgo tecnológico. Si OpenAI logra presentar suficiente evidencia a la Casa Blanca de que DeepSeek robó su propiedad intelectual, esto solo servirá para alimentar la agenda de guerra comercial y aranceles de Trump contra China.

¿Por qué esto importa para los inversores ahora? Antes de la caída del lunes, SocGen señala que Nvidia y sus cuatro principales clientes – Microsoft, Alphabet, Amazon y Meta – han añadido aproximadamente 700 puntos al S&P 500 en los últimos dos años. “En otras palabras, el S&P 500, sin los ‘Mag-5’, estaría hoy un 12 % más abajo. Nvidia por sí sola ha contribuido con un 4 % al rendimiento del índice. Esto es lo que encontramos como la ‘prima de excepcionalismo americano’ en el S&P 500”.

La Fed se mantendrá en pausa

En el mundo de los bancos centrales, la decisión de la Fed debería ser, hasta cierto punto, un evento sin sorpresas.

La predicción más extendida en los mercados es que la Fed mantendrá los tipos de interés sin cambios en el rango del 4,25-4,50 %.

No habrá Resumen de Proyecciones Económicas (SEP), por lo que no tendremos que lidiar con el gráfico de puntos (dot plot)… pero la conferencia de prensa con Jay Powell podría ser un evento más relevante. Aunque creo que esperará a ver qué viene de la Casa Blanca antes de mover ficha. A veces, lo mejor es no hacer nada.

Como detallé el lunes, esto no se trata tanto de política monetaria en sí, sino de cómo la Reserva Federal lidia con la situación en Washington, el impacto de los aranceles y el comercio en la economía y un presidente exigiendo que se recorten los tipos «inmediatamente». En general, se considera poco recomendable que los políticos interfieran en las decisiones de los bancos centrales… aunque, de alguna manera, los británicos logramos sobrevivir así hasta 1997.

La inflación ha sido estable. El IPC aumentó un 2,9 % interanual en diciembre, desde el 2,7 % en noviembre, en línea con las expectativas del mercado. En términos mensuales, el IPC subió un 0,4 %, tras el 0,3 % del mes anterior. El IPC subyacente fue un poco más bajo de lo esperado, cayendo al 3,2 %, pero sigue sin ser suficiente para justificar un recorte en esta reunión.

El telón de fondo de la reunión, por supuesto, es el colapso de Nvidia y la tecnología el lunes. Esto llevó a una huida del riesgo, reduciendo los rendimientos de los bonos del Tesoro y debilitando al dólar. Sin embargo, desde entonces, el rendimiento del bono a 10 años ha vuelto a subir por encima del 4,5 %, y el índice del dólar (DXY) ha recuperado el nivel de 108 esta mañana tras coquetear con 106 el lunes.

Mercados bursátiles

Europa comenzó el miércoles con un comportamiento mixto. Londres plano, Fráncfort subió un poco, París bajó ligeramente debido a los malos resultados de LVMH en el sector del lujo. Ámsterdam subió más del 1 % gracias a los sólidos resultados de ASML.

Vale la pena mirar estos resultados en el contexto de DeepSeek. ASML se disparó en las primeras operaciones europeas después de que el fabricante de chips clave informara de reservas trimestrales fuertes, aparentemente desafiando las preocupaciones sobre los modelos de IA más baratos de China.

Todavía sacudidas por el desplome del lunes, las acciones de ASML subieron un 11 % tras presentar pedidos en su cuarto trimestre fiscal por 7.080 millones de euros, superando fácilmente la estimación de 4.000 millones de euros y marcando un incremento del 169 % respecto al tercer trimestre (2.630 millones de euros).

Las acciones de ASML habían sido arrastradas por la liquidación global del sector tecnológico el lunes, pero su informe de ganancias ayudó a restaurar la confianza. La preocupación con DeepSeek es que su modelo R1 cuestiona la cantidad de procesamiento que los gigantes de la IA realmente necesitan para entrenar sus modelos, lo que podría reducir la demanda de las máquinas EUV de alta precisión de ASML, esenciales para la fabricación de chips avanzados. Aun así, en el cuarto trimestre, ASML reportó 3.000 millones de euros en pedidos netos solo en equipos EUV.

Mientras tanto, los futuros de EE.UU. mostraban cierta recuperación después de haber recuperado el martes aproximadamente la mitad de las pérdidas del lunes. Nvidia rebotó con fuerza, al igual que Boeing, que subió tras los comentarios de su CEO, Kelly Ortberg, sobre un plan de recuperación tras su sexta pérdida anual consecutiva, la mayor desde 2020.

Nvidia tuvo un comienzo inestable en la sesión del martes en Nueva York, pero después de que los inversores encontraron un suelo, los compradores regresaron y la acción mostró una recuperación constante a lo largo del día, cerrando con un +9 % en la sesión. BTFD.

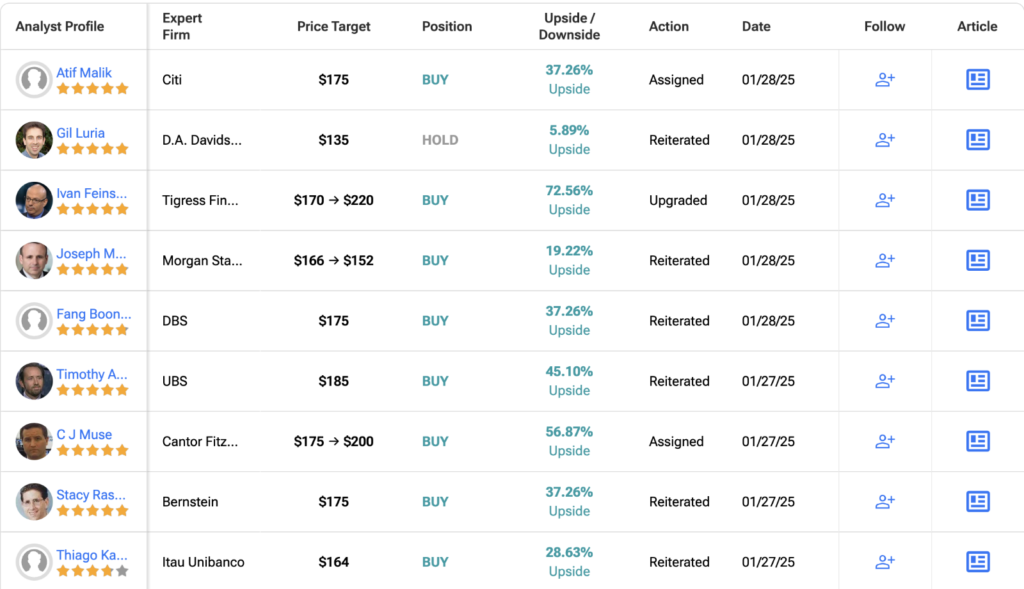

Curiosamente, nuestros datos muestran ninguna preocupación entre los analistas del sell side, quienes han reiterado posturas alcistas sobre Nvidia. De hecho, Tigress Financial emitió una calificación de compra y elevó su precio objetivo de 170 dólares a 220 dólares.

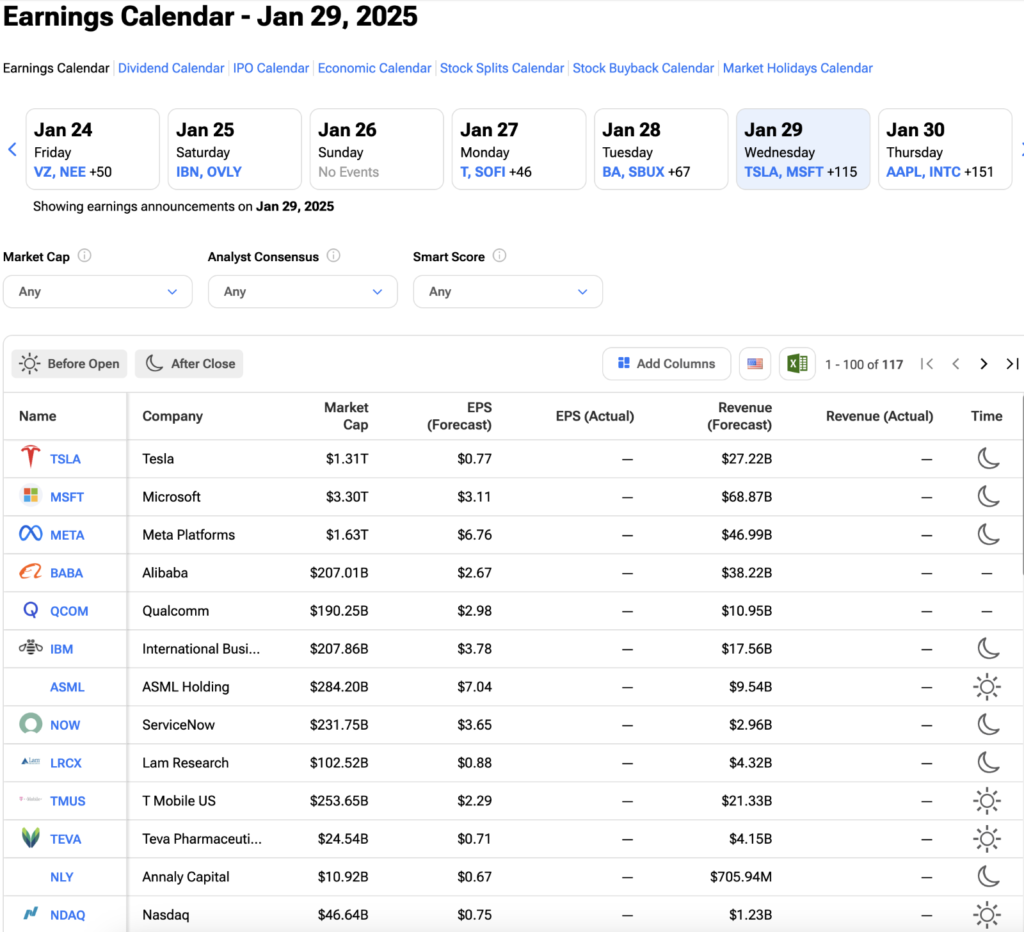

Las ganancias de hoy son enormes, con Tesla, Microsoft y Meta como los grandes protagonistas, todos reportando después del cierre del mercado en EE.UU. esta tarde.

Tesla (TSLA)

- Estimación de EPS: $0.77

- Sentimiento de Wall Street: Mantener

- Precio objetivo promedio a 12 meses: $338.91

(Con base en 30 analistas de Wall Street en los últimos 3 meses)

Meta (META)

- Estimación de EPS: $6.76

- Sentimiento de Wall Street: Compra fuerte

(Con base en 44 analistas de Wall Street en los últimos 3 meses)

Microsoft (MSFT)

- Estimación de EPS: $3.11

- Sentimiento de Wall Street: Compra fuerte

(Con base en 30 analistas de Wall Street en los últimos 3 meses)

Aquí tienes las principales presentaciones de resultados de hoy:

8 Comments

betbusslots

diciembre 12, 2025Feeling lucky? betbusslots is where you can try your hand. Just remember to gamble responsibly, alright? Don’t go betting the house!

jiliwinbet7

enero 8, 2026Jiliwinbet7 is worth checking out. Nice interface and a good variety of games. Head over to jiliwinbet7 and let me know what you think.

38wincom

febrero 20, 2026Hey there! Giving 38wincom a shot and so far, it’s not bad. Easy to get around the website and the games load without any fuss. Could be a good spot to try your luck! Take a chance here: 38wincom

9fgeme

febrero 20, 2026Hey, I’ve been checking out 9fgeme lately and it seems pretty decent. The games are smooth and the site is easy to navigate. Definitely worth a look if you’re hunting for something new! Check it out here 9fgeme

cczzcasino

febrero 20, 2026So, I stumbled upon cczzcasino the other day. It’s got a cool vibe and some interesting games I hadn’t seen before. Worth a try if you’re bored with the usual stuff. See for yourself here cczzcasino!

codere

marzo 28, 2026Codere is a solid online platform. I’ve been using it and I’ve always had a positive experience. Recommended if you’re looking for something reliable! codere

codere deportes

marzo 28, 2026Si eres fan del deporte, Codere Deportes es tu lugar. Apuestas en todo, desde fútbol hasta box. Entren a codere deportes, ¡y hagan sus apuestas!

byu 777.com login

marzo 28, 2026BYU 777.com login – Let’s get this show on the road! Ready to see what goodies this casino has to offer. Hopefully some exciting games and juicy bonuses await. byu 777.com login