Las acciones europeas caen siguiendo a Wall Street por el temor a los aranceles

Cuando Mario Draghi presentó su plan para hacer que Europa volviera a ser grande, probablemente no previó que los eventos de las últimas semanas acelerarían el ritmo del cambio en su dirección. A día de hoy, EE.UU. ha recortado la ayuda a Ucrania y ha impuesto aranceles del 25% a México y Canadá. Las acciones europeas están teniendo un buen desempeño, aunque esta mañana han sufrido algunas caídas, con pérdidas en las principales bolsas en las primeras operaciones.

En parte, el descenso se debe al desplome de ayer en Wall Street. El S&P 500 perdió las ganancias iniciales y cerró con una caída del 1,76%, su peor día desde diciembre. El Dow Jones pasó de subir unos 200 puntos a cerrar con una caída de 650 puntos, con un movimiento total de aproximadamente 1.100 puntos entre su pico y su mínimo en una sesión volátil. El VIX se disparó.

El mercado se había vuelto demasiado complaciente con los aranceles. El desplome se acentuó cuando Trump confirmó que los aranceles a los vecinos más cercanos de EE.UU. seguirían adelante. También impuso un gravamen adicional del 10% a China, que respondió con aranceles del 15% a ciertos productos estadounidenses a partir del 10 de marzo. El anuncio de Trump de que la fabricante de chips TSMC invertiría 100.000 millones de dólares en EE.UU. no tuvo ningún impacto en los mercados.

La sesión de hoy en Europa es reveladora: aunque el DAX cae un 1,35%, el grupo de defensa e industria Rheinmetall, el valor de referencia para la rearmamentación alemana, sube otro 2% tras el fuerte repunte de ayer. De manera similar, BAE Systems sube un 2%, mientras que el FTSE 100 pierde alrededor de un 0,67%. Si el mercado está apostando a que las exportaciones europeas pueden verse afectadas por los aranceles, no parece preocupado por el sector de defensa, ya que los eventos de las últimas dos semanas han marcado un cambio de régimen fundamental en la geopolítica del continente. Por el contrario, los fabricantes de automóviles caen, con Stellantis perdiendo un 4%.

Los datos de inflación en la Eurozona fueron positivos. La inflación general bajó del 2,5% al 2,4% y la inflación subyacente cayó del 2,7% al 2,6%. Esto le da al BCE margen suficiente para adoptar un tono más moderado esta semana con un recorte y señales de futuras reducciones. Tendrá que ayudar a financiar todo ese gasto adicional en deuda y defensa. Mientras tanto, los datos del PMI muestran que la contracción en el sector manufacturero europeo se está reduciendo significativamente.

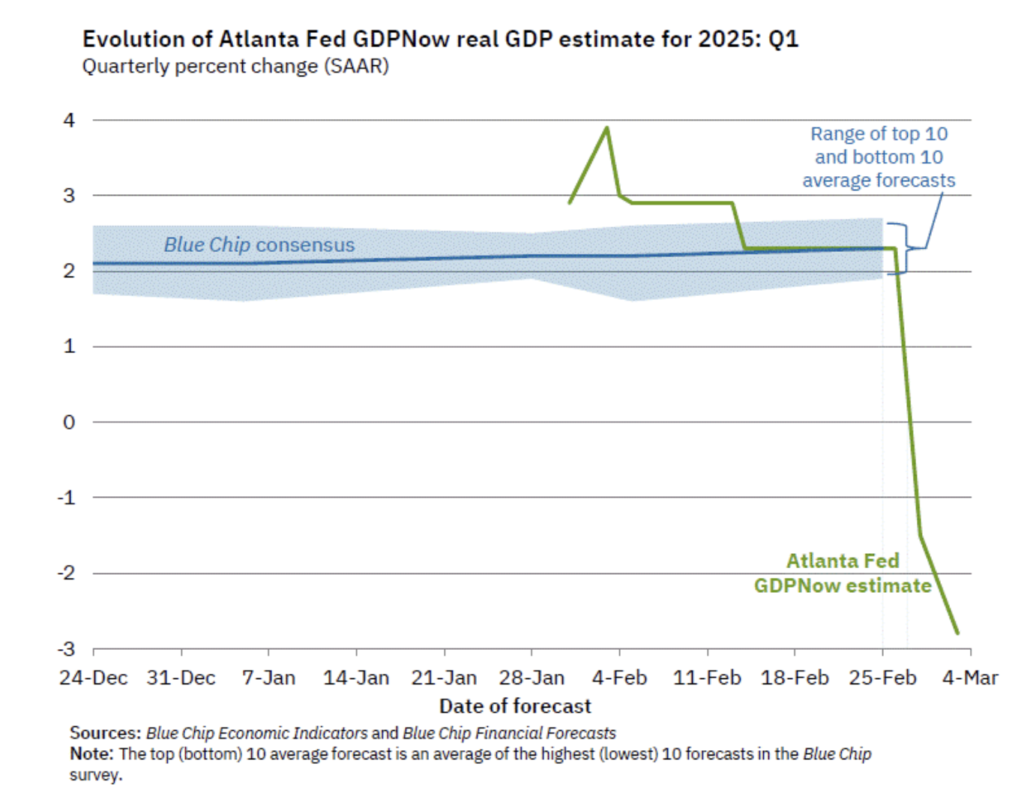

Las cosas pintan bien para Europa, justo cuando la situación en EE.UU. parece deteriorarse. ¿Seguro que este no era el plan de Trump? La desregulación puede ser positiva para el ánimo en Wall Street –o al menos para las bonificaciones y las operaciones de fusiones y adquisiciones–, pero los aranceles claramente no son tan beneficiosos para la economía real. Hemos visto algunos informes de confianza del consumidor tambaleantes y expectativas de inflación mucho más altas. Ahora, la Reserva Federal de Atlanta ha vuelto a reducir su estimación de crecimiento del PIB para el primer trimestre de 2025, pasando del -1,5% el 28 de febrero al -2,8% hoy.

¿Aún queda valor en defensa?

Deutsche Bank ha analizado esta mañana las acciones del sector de defensa y considera que todavía hay oportunidades:

«El sector de defensa europeo cotiza actualmente a 15,5 veces EV/EBIT Y+1 en promedio, con algunas acciones británicas aún por debajo de la media. Estas estimaciones se basan en presupuestos de defensa del 2% del PIB. Un aumento al 3% reduciría el múltiplo a 14,3 veces Y+1 y al 14 veces con un gasto del 3,5% del PIB, lo que sugiere aún cierto margen de revalorización. En los últimos cinco años, el múltiplo del sector de defensa europeo ha alcanzado un máximo de casi 16 veces EV/EBIT Y+1. Dado el cambio de paradigma en el gasto en defensa en Europa, podría haber argumentos para una revalorización adicional del sector, pero los datos muestran que los pares estadounidenses rara vez han cotizado por encima de 16 veces Y+1 desde 2009, por lo que habría que remontarse a períodos previos de conflictos para validar la hipótesis de múltiplos más altos.»

Esta mañana, la empresa francesa de defensa Thales ha subido un 12% tras reportar un fuerte aumento en sus ingresos anuales en 2024.

3 Comments

betmex

diciembre 12, 2025Órale! Betmex, I gave you a shot and was pleasantly surprised! Registration was easy, and I found a game I really enjoyed fast. Hope to keep winning. ¡Que sigan los premios! betmex

567slotsbetbet

enero 8, 2026Alright, alright, 567slotsbetbet… that’s a mouthful! Hopefully the winnings are easier to grab than the name is to say. Checking it out now! Wanna try some slots? 567slotsbetbet is waiting.

fdertolmrtokev

febrero 10, 2026I appreciate, cause I found just what I was looking for. You’ve ended my four day long hunt! God Bless you man. Have a nice day. Bye