La Fed se mantiene, el BCE recorta y 4 de los Magníficos 7 presentan resultados

No está mal como comienzo. Los mercados han conseguido, en gran medida, lo que querían: un presidente pro-empresa, pro-Wall Street y pro-criptomonedas. Las bolsas han tenido el mejor inicio de mandato desde 1985, y Bitcoin alcanzó un récord histórico por encima de los 109.000 dólares antes de la toma de posesión de Trump, tras una semana bastante movida y volátil.

Parece que a los inversores les gusta Trump 2.0. El jueves, el S&P 500 subió un 0,5 % y alcanzó un nuevo máximo histórico de cierre en 6.118,71 puntos, el primero desde el 6 de diciembre. Sin embargo, el viernes recortó las ganancias, perdiendo un 0,3 %, aunque cerró la semana con un aumento del 1,7 %, al igual que el Nasdaq.

Las acciones en EE. UU. llevaban semanas en una especie de letargo lateral desde el salto post-electoral. Por ejemplo, cerraron el año por debajo de los niveles de principios de diciembre. Pero ahora el riesgo está recuperando fuerza. Parece que el ánimo es contagioso: incluso en Londres, el FTSE 100 ignoró todas las malas noticias sobre la economía británica y marcó un máximo histórico.

El fondo cotizado Vanguard Total World Stock (ETF), que sigue una cesta de acciones globales, subió durante nueve días consecutivos, su mejor racha desde que comenzó a cotizar en 2008.

Pero ahora veremos si los planes sobreviven al contacto con el enemigo: los bancos centrales. Porque la Fed será el enemigo de Trump a menos que recorten tipos rápidamente. Sin embargo, se espera que la Reserva Federal mantenga los tipos sin cambios esta semana, con la reunión programada para el 28 y 29 de enero. Jay Powell no se dejará intimidar por Trump. No esperes una repetición del episodio de Lyndon B. Johnson empujando al presidente de la Fed, William McChesney Martin, contra una pared. Como señaló Ron Paul durante el primer mandato de Trump, agredir físicamente al presidente de la Fed probablemente sea una amenaza mayor para su independencia que simplemente cuestionar sus políticas en Twitter.

Así que la verdadera historia no está tanto en las políticas en sí, sino en cómo la Fed maneja esta situación que cambia rápidamente en Washington, su impacto en la economía y un presidente exigiendo recortes de tipos “de inmediato”. Trump también dijo que pedirá a Arabia Saudí y a la OPEP que “reduzcan el precio del petróleo”.

Los datos apuntan a una inflación más sólida y un crecimiento continuo, pero las primeras órdenes ejecutivas de Trump dirigidas a la inmigración podrían endurecer el mercado laboral y hacer subir los salarios.

En cuanto a los aranceles, esto apenas está comenzando. Trump dijo que “preferiría no” imponer nuevos aranceles a China, pero es difícil imaginar que las cosas vayan en otra dirección. Los mercados asiáticos cayeron brevemente cuando Trump impuso un arancel del 25 % a Colombia, y las acciones europeas también comenzaron el lunes a la baja. Como dije, la realidad de los aranceles aún no se ha descontado completamente.

De hecho, a principios de la semana tuvimos más declaraciones clásicas de Trump. Amenazando con aranceles del 100 % a China si no se alcanza un acuerdo, Trump afirmó que EE. UU. tenía derecho a la mitad de TikTok. Emitió una orden ejecutiva para mantener la plataforma activa durante 75 días, extendiendo el plazo para que ByteDance venda su participación o enfrente una prohibición en EE. UU. “TikTok no vale nada, nada si no lo apruebo, tiene que cerrar. Eso lo aprendí de la gente que lo posee. Si no hago el trato, no vale nada. Si hago el trato, vale tal vez un billón de dólares, un billón”, dijo Trump. Pero los comentarios conciliadores sobre los aranceles y su llamado a la Fed para que recorte tipos debilitaron al dólar.

Mientras tanto, el yen ganó fuerza la semana pasada después de que el Banco de Japón adoptara un tono más restrictivo, elevando los tipos a un máximo de 17 años.

Fue una semana muy movida para las criptomonedas. El jueves, Trump firmó una orden ejecutiva que incluye trabajar en el desarrollo de una reserva nacional de activos digitales, poco después de que el presidente interino de la SEC formara un grupo de trabajo el martes.

Esta semana

La Fed mantendrá los tipos sin cambios.

El BCE, por su parte, está prácticamente obligado a recortar de nuevo, el quinto recorte de este ciclo. Continuará con las mismas guías a futuro dependientes de los datos, pero los riesgos siguen inclinados a la baja, y la verdadera pregunta es cuántos recortes implementarán este año. Es probable que los responsables políticos pasen por alto el reciente repunte en la inflación, aunque el IPC general subió un 2,4 % interanual en diciembre, el segundo aumento mensual consecutivo y el nivel más alto desde julio.

¿Y los aranceles? Bueno, parece que el BCE no está demasiado preocupado por el impacto inflacionario de estos. Hablando en Davos la semana pasada, el gobernador del Banco de Francia, Villeroy, señaló que los aranceles de EE. UU. podrían ser inflacionarios para ellos, pero tendrían poco efecto en la inflación de la zona euro. La presidenta Lagarde, también en Davos, comentó que no estaba “demasiado preocupada” por la posibilidad de que EE. UU. exporte inflación a Europa. Así que los aranceles son malos para el crecimiento, pero no tanto para la inflación… lo que significa que habrá más recortes, pase lo que pase.

Reino Unido – ¿Recortes en Sainsbury’s y más por venir?

La culpa es del canciller. S&P señaló que muchas empresas han sugerido que la próxima subida del seguro nacional a cargo de los empleadores ha llevado a recortes en los planes de contratación, mientras que otras han citado el impacto de una caída en la confianza empresarial tras el presupuesto. La encuesta de PMI flash global de S&P del viernes mostró que el porcentaje neto de empresas recortando personal en enero y diciembre fue el más alto (excluyendo COVID) desde la crisis financiera global de 2009.

Es difícil ser optimista con el Reino Unido en este momento. Para enfatizarlo, Sainsbury’s despidió a 3.000 empleados la semana pasada, y no será el último minorista en hacer recortes.

Estos despidos llegaron justo cuando el índice de confianza del consumidor de GfK cayó cinco puntos desde diciembre hasta -22, tres puntos por debajo de enero de 2023. Las expectativas sobre las finanzas personales para el próximo año volvieron a territorio negativo, mientras que los encuestados se mostraron igualmente pesimistas sobre las perspectivas de la economía en general, con el subíndice cayendo ocho puntos a -34. Los consumidores están apretándose el cinturón, ya que el índice de grandes compras perdió cuatro puntos hasta -20, mientras que el índice de ahorro subió nueve puntos a 30.

Nada de esto es particularmente positivo. Sin embargo, la debilidad del dólar ayudó a que el cable volviera a superar el nivel de 1,24.

Acciones

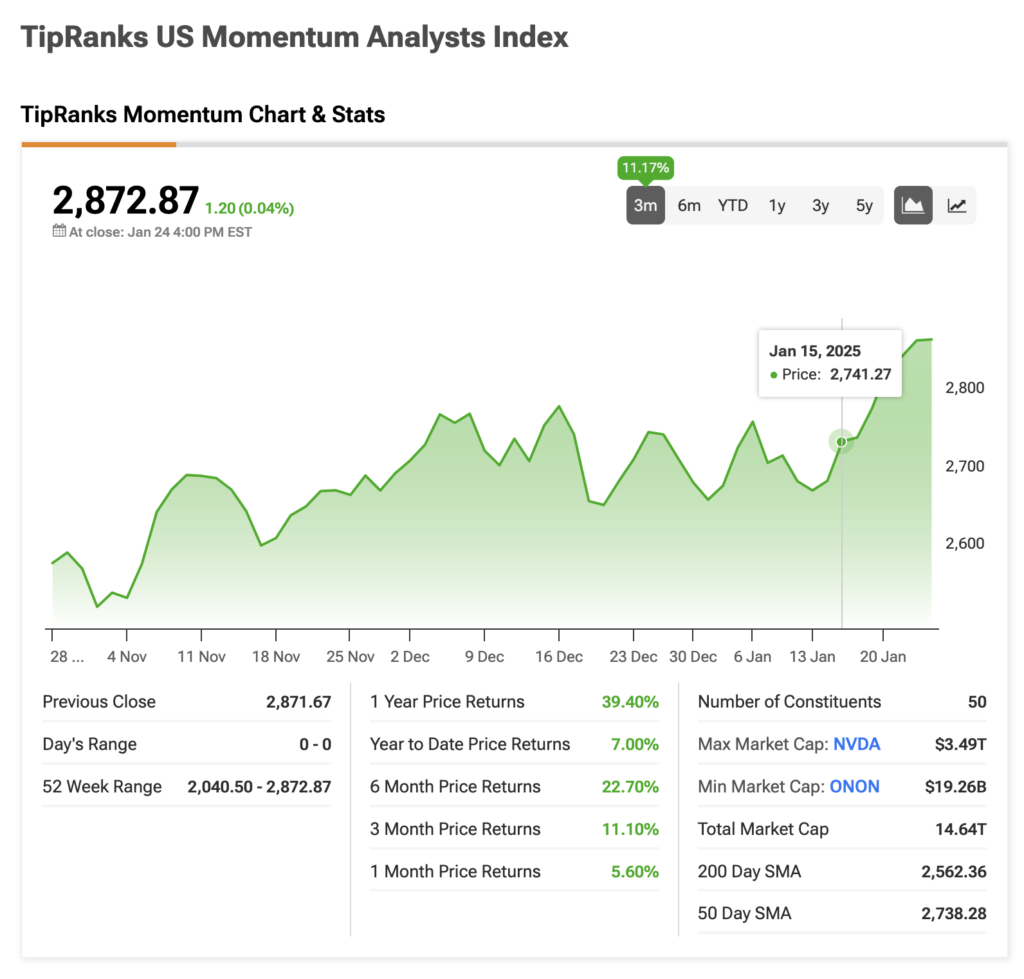

El impulso sigue siendo positivo. Nuestro índice TR Momentum muestra un progreso sólido.

(Ahora que es algo nuevo, debería explicar que este índice incluye 50 acciones de empresas estadounidenses con el mayor impulso positivo entre las 100 compañías más recomendadas según las calificaciones de analistas publicadas en los sistemas de TipRanks).

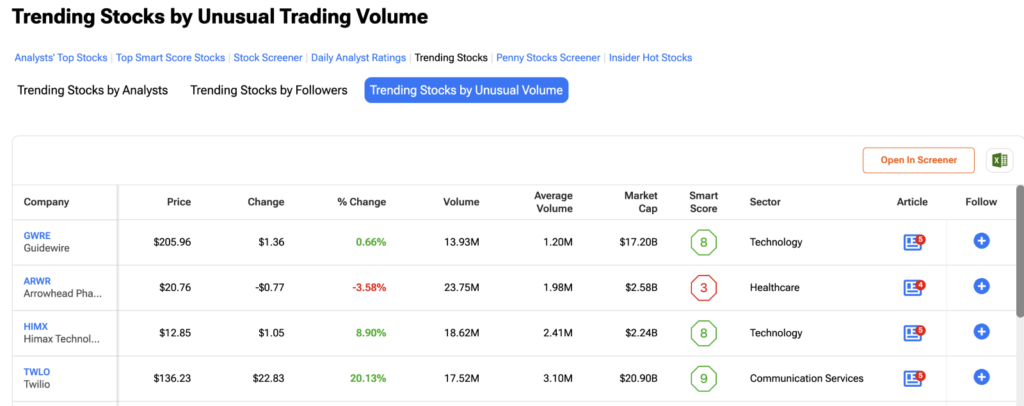

Volumen inusual… Twilio destaca, ya que subió un 20 % el viernes con un volumen de negociación muy alto, después de presentar una actualización positiva de ganancias y unas previsiones de beneficios muy optimistas para 2027.

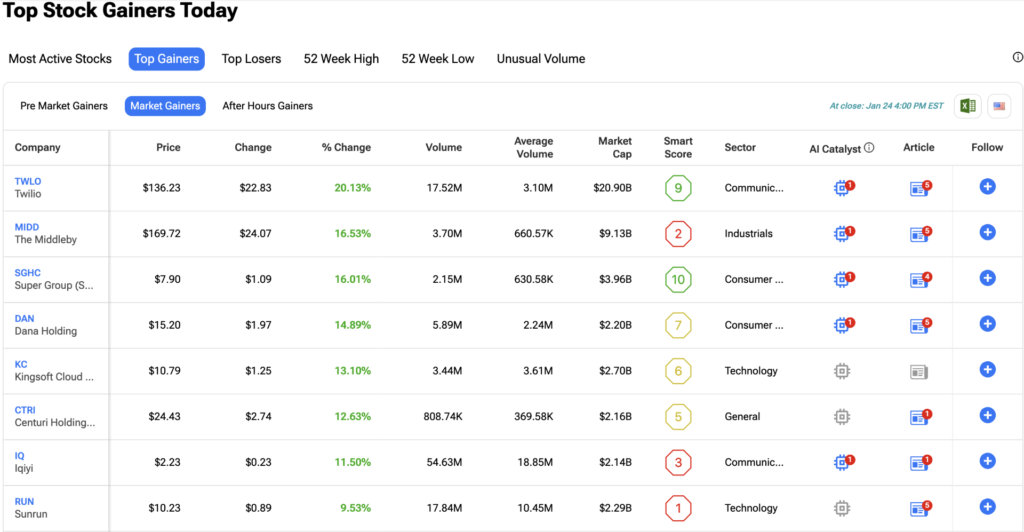

Y Twilio lideró las ganancias del día.

La Fed mantendrá los tipos, el BCE recortará, y 4 de los Magníficos 7 presentarán resultados.

Esta semana en Wall Street

Cuatro de las empresas de los 7 Magníficos presentarán resultados esta semana: Microsoft (MSFT), Meta Platforms de Facebook (META) y Tesla (TSLA) el miércoles, y Apple (AAPL) el jueves. Otras compañías importantes que también presentarán resultados incluyen Boeing (BA), Starbucks (SBUX), IBM (IBM), Visa (V), Caterpillar (CAT) e Intel (INTC).

5 Comments

aa123bet

diciembre 12, 2025Gonna drop some cash on aa123bet, I think they have good specials this week. Fingers crossed! Place your bets on aa123bet and see what you can win.

84winph

enero 8, 202684winph time? I sure believe it is! Will give it a try now that i have the opportunity! Give it a shot for yourself, just click here: 84winph.

13winokvip

marzo 7, 2026Trying my hand at 13winokvip. Hoping for some wins! This one seems fun. Give it a shot! Take a look: 13winokvip

mew88

marzo 7, 2026Mew88 looks interesting. Gonna give this one a try and see what happens. Crossing my fingers!Check it out: mew88

bc777apk

marzo 7, 2026Downloaded the bc777apk! Installing it now, wish me luck! I’ll let you know what I think after I test it out! Check them out here: bc777apk