Inversión Periódica (DCA): Una Alternativa Eficiente para tu Plan de Jubilación

¿Qué es la inversión periódica (DCA)?

La inversión periódica, también conocida como Dollar-Cost Averaging (DCA), es una estrategia que consiste en invertir una cantidad fija de dinero a intervalos regulares, sin importar si el mercado sube o baja. Esta técnica permite mitigar el riesgo de invertir en un mal momento y reduce el impacto de la volatilidad.

En lugar de intentar predecir el mejor momento para invertir, el DCA permite acumular activos de forma constante, comprando más unidades cuando los precios son bajos y menos cuando son altos.

Beneficios del DCA en la planificación para la jubilación

Aplicar esta estrategia a largo plazo, como en un plan de jubilación, ofrece varias ventajas:

- Reduce el riesgo asociado al timing de mercado

- Promueve la disciplina financiera y el ahorro constante

- Permite suavizar las caídas del mercado (drawdowns)

- Hace más accesible la inversión a pequeños ahorradores

- Optimiza los costes operativos y comisiones al repartir las compras

Frente a una inversión inicial única, la estrategia periódica puede ofrecer una mejor rentabilidad ajustada al riesgo, especialmente en escenarios de correcciones o movimientos laterales.

Diversificación con metales preciosos en planes de jubilación

Incluir metales preciosos como el oro o la plata en un plan de jubilación puede reforzar la seguridad y estabilidad de la cartera.

Estos activos tienen una baja correlación con acciones y bonos tradicionales y actúan como refugio frente a la inflación y la incertidumbre económica. Cuando el dinero pierde poder adquisitivo o los mercados se tambalean, los metales suelen mantener su valor.

Por tanto, combinar inversión periódica con exposición a oro o plata permite unir lo mejor de dos mundos: acumulación sistemática y preservación del patrimonio.

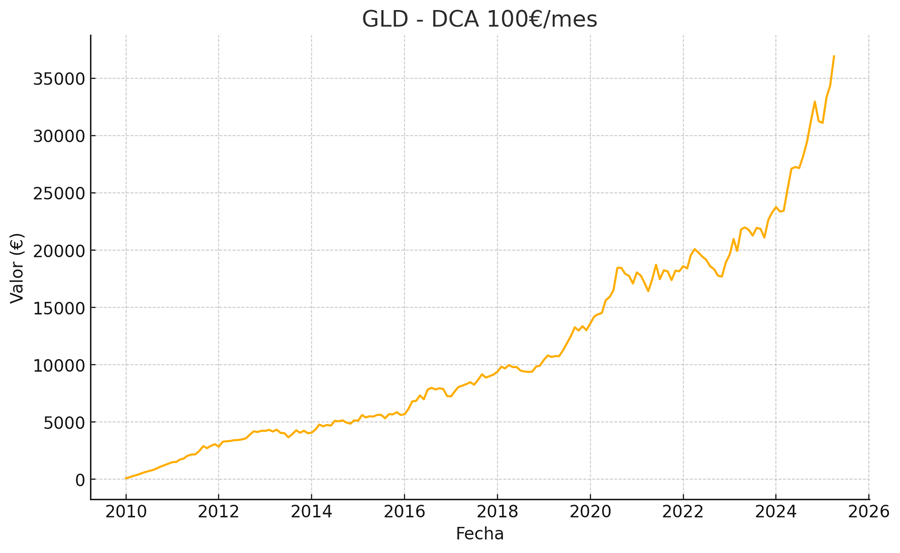

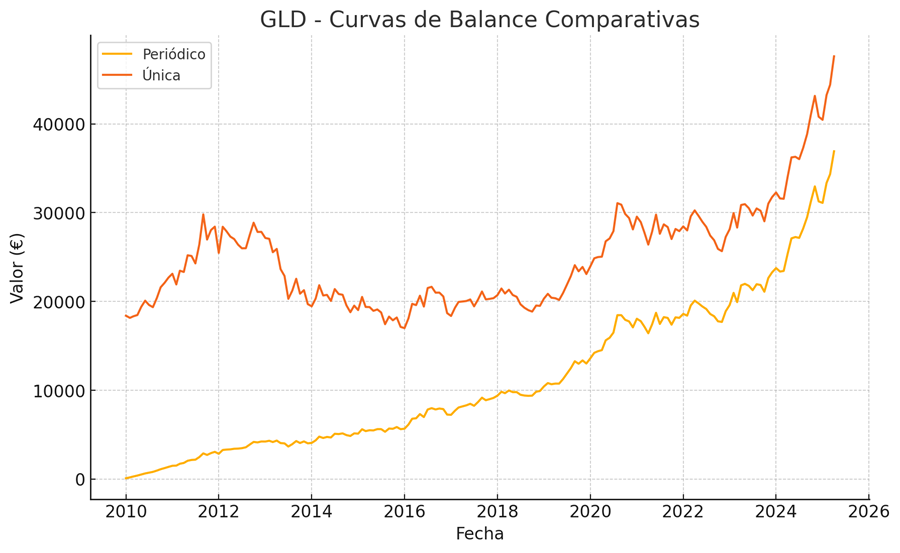

Inversión periódica en Oro (GLD)

A continuación se muestra la comparación entre una inversión única y una estrategia DCA aplicada al ETF de oro (SPDR Gold Shares – GLD).

Resultados:

- Sharpe Ratio DCA: 1.27

- Sharpe Ratio inversión única: 0.48

- Valor final con DCA: 36.912,90 €

- Valor final inversión única: 47.602,04 €

- Máximo drawdown DCA: 15,36 %

- Máximo drawdown inversión única: 42,96 %

Aunque la inversión inicial generó un mayor valor absoluto, el DCA presentó una mejor relación rentabilidad-riesgo y una caída máxima significativamente menor. Esto sugiere que el DCA es más conservador y eficiente para perfiles que priorizan estabilidad en el largo plazo.

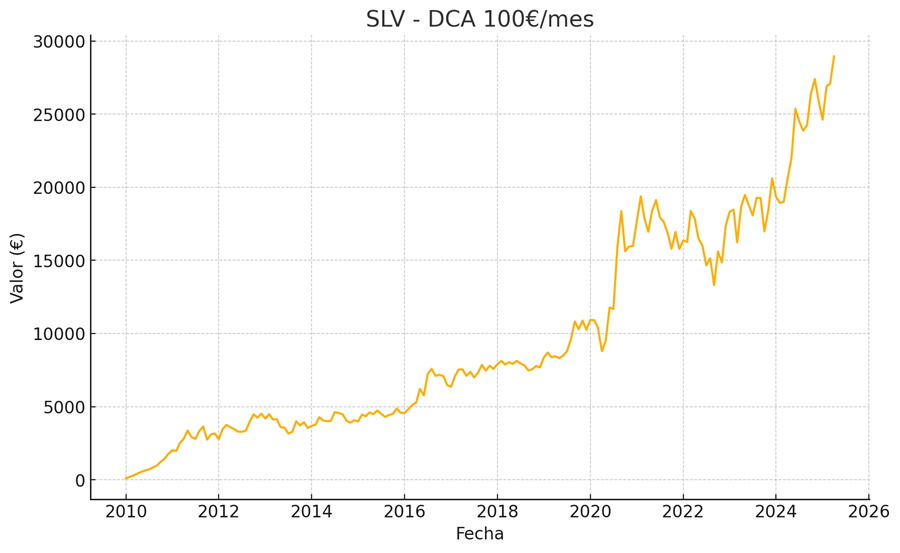

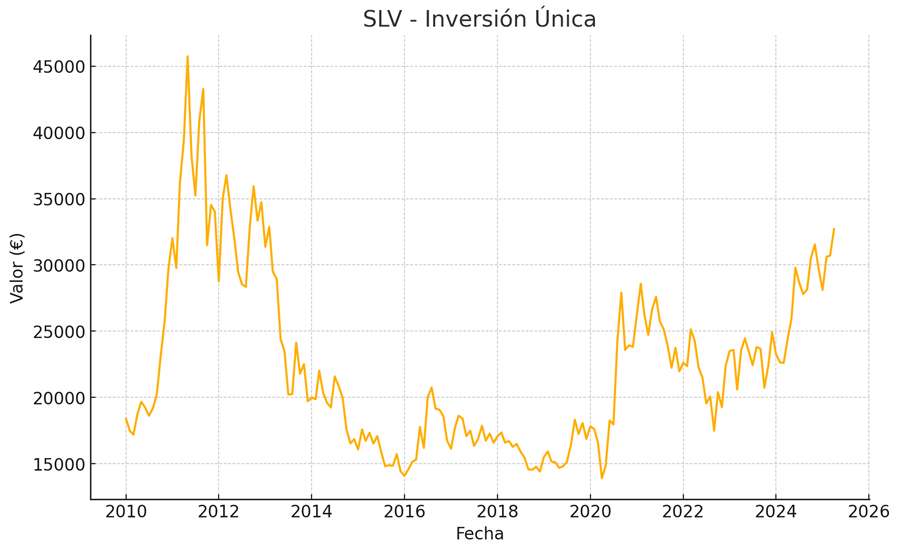

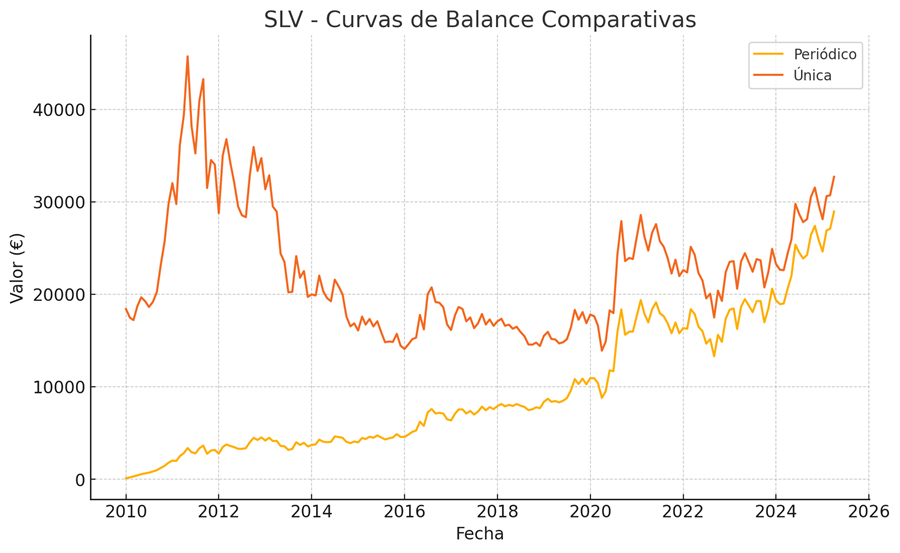

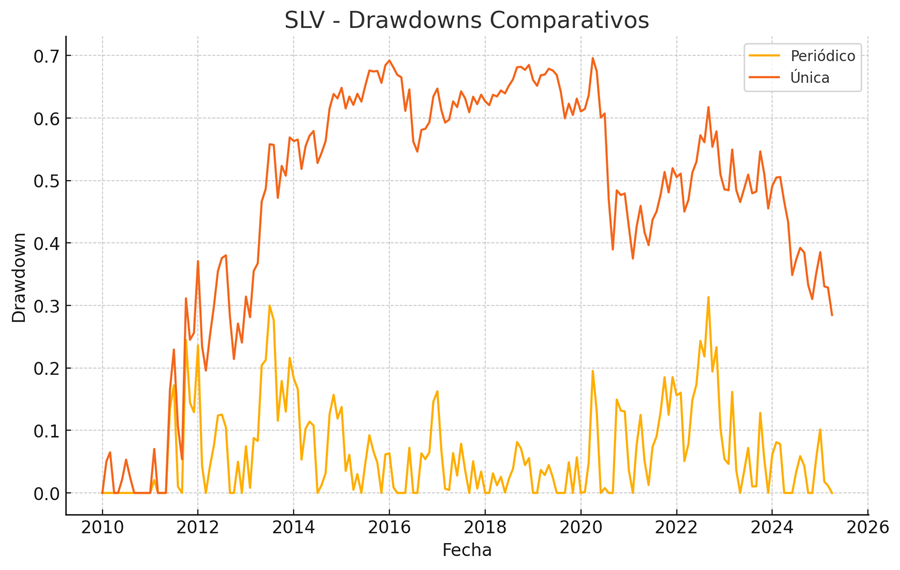

Inversión periódica en Plata (SLV)

Veamos el mismo análisis aplicado al ETF de plata (iShares Silver Trust – SLV).

Resultados:

- Sharpe Ratio DCA: 1.05

- Sharpe Ratio inversión única: 0.27

- Valor final con DCA: 28.952,92 €

- Valor final inversión única: 32.709,92 €

- Máximo drawdown DCA: 31,34 %

- Máximo drawdown inversión única: 69,60 %

La estrategia periódica en plata también superó a la inversión única en términos de riesgo ajustado, reduciendo significativamente las caídas durante momentos críticos del mercado.

Conclusión

La inversión periódica no solo es una alternativa viable para construir un plan de jubilación, sino que puede ser más eficiente en cuanto a control de riesgo. Combinada con activos defensivos como el oro o la plata, permite:

- Ahorrar de forma disciplinada

- Minimizar pérdidas en caídas del mercado

- Mantener el poder adquisitivo a lo largo del tiempo

28 Comments

okbetvouchercode

diciembre 12, 2025Hey guys, been hunting for an OKBet voucher code for ages! Finally found a decent one through okbetvouchercode. Saved me a bit of cash, which is always a win. Legit stuff!

vipjllogin

enero 8, 2026VIPJLLogin is pretty straightforward to use. The VIP features are a nice touch too. See for yourself at vipjllogin .

avanafil dapoxetine online

enero 9, 2026I am sure this paragraph has touched all the internet viewers, its really really good post on building up new webpage.

propecia need prescription

enero 10, 2026Incredibly good article, i absolutely love this site, keep it up.

levitra for sale prelusion

enero 16, 2026I am sure this piece of writing has touched all the internet viewers, its really really fastidious article on building up new web site.

cialis daily health benefits

enero 22, 2026There’s definately a lot to know about this topic. I love all the points you made.

erythromycin ointment newborn cdc

enero 22, 2026This is very attention-grabbing, You’re a very professional blogger. I have joined your rss feed and sit up for in the hunt for more of your excellent post. Additionally, I’ve shared your site in my social networks

doxiciclina

enero 24, 2026Way cool! Some extremely valid points! I appreciate you writing this write-up plus the rest of the website is very good.

brand name for sildenafil

enero 25, 2026Ahaa, its nice conversation regarding this post at this place at this webpage, I have read all that, so now me also commenting at this place.

sildenafil 50 mg coupons

enero 26, 2026Ahaa, its nice dialogue regarding this piece of writing here at this webpage, I have read all that, so now me also commenting here.

canadian pharmacy viagra

febrero 3, 2026Hi, I do think this is a great blog. I stumbledupon it 😉 I’m going to revisit once again since I saved as a favorite it. Money and freedom is the greatest way to change, may you be rich and continue to help other people.

lopressor classification

febrero 5, 2026It’s going to be ending of mine day, however before ending I am reading this fantastic article to improve my knowledge.

fdertolmrtokev

febrero 9, 2026My spouse and i ended up being now more than happy that John could round up his investigations through the ideas he made out of the web site. It’s not at all simplistic just to always be giving away solutions that many people today could have been making money from. And we do understand we’ve got the writer to give thanks to because of that. All the explanations you have made, the easy web site menu, the friendships you will help to engender – it is mostly unbelievable, and it’s really making our son in addition to us imagine that that idea is exciting, which is seriously pressing. Thanks for all the pieces!

avanafil

febrero 15, 2026These are truly great ideas in on the topic of blogging. You have touched some fastidious points here. Any way keep up wrinting.

doxycycline for uti

febrero 17, 2026I don’t even understand how I stopped up right here, but I believed this submit was good. I don’t recognise who you’re but definitely you are going to a famous blogger for those who are not already 😉 Cheers!

online pharmacy

febrero 18, 2026I like what you guys tend to be up too. Such clever work and reporting! Keep up the very good works guys I’ve incorporated you guys to my personal blogroll.

furosemide 20mg tablets

febrero 19, 2026Ahaa, its fastidious conversation concerning this piece of writing at this place at this webpage, I have read all that, so at this time me also commenting at this place.

doxiciclina

febrero 20, 2026I’ll immediately take hold of your rss feed as I can’t find your e-mail subscription hyperlink or e-newsletter service. Do you’ve any? Please let me understand so that I may subscribe. Thanks.

silagra

febrero 22, 2026Real clear internet site, thank you for this post.

furosemide 40 mg tablet

febrero 22, 2026Hey! Someone in my Myspace group shared this website with us so I came to take a look. I’m definitely enjoying the information. I’m bookmarking and will be tweeting this to my followers! Outstanding blog and brilliant design.

biaxin antibiotic

febrero 23, 2026Hi, I do believe this is a great blog. I stumbledupon it 😉 I may revisit once again since I book marked it. Money and freedom is the greatest way to change, may you be rich and continue to help other people.

mesalamine generic

febrero 24, 2026I am sure this piece of writing has touched all the internet visitors, its really really fastidious paragraph on building up new weblog.

buy tetracycline

febrero 25, 2026Thanks for sharing your thoughts about Water. Regards

fluconazole medication

febrero 26, 2026I like what you guys are usually up too. This kind of clever work and reporting! Keep up the very good works guys I’ve added you guys to my personal blogroll.

augmentin generic

febrero 26, 2026Everyone loves what you guys are usually up too. This type of clever work and reporting! Keep up the awesome works guys I’ve incorporated you guys to my personal blogroll.

pancrelipase creon

febrero 26, 2026Ahaa, its nice dialogue regarding this article at this place at this blog, I have read all that, so at this time me also commenting here.

buy amoxicillin antibiotic

febrero 26, 2026It’s very straightforward to find out any matter on web as compared to books, as I found this paragraph at this web page.

buy amoxicillin

febrero 26, 2026I every time emailed this web site post page to all my associates, for the reason that if like to read it then my friends will too.