Las acciones europeas retrocedieron un poco después de un repunte en la sesión anterior, ya que la presión al alza sobre las acciones continúa manteniéndose firme a pesar del aumento de los casos. Las esperanzas de una vacuna son las nuevas promesas para un acuerdo comercial entre Estados Unidos y China. Moderna ha informado resultados alentadores de los ensayos iniciales, mientras que hay muchas esperanzas en los ensayos de fase 1 de AstraZeneca, cuyos resultados se publicarán el 20 de julio. Si bien nada es seguro, parece que las cosas se están moviendo en la dirección correcta para que surja una vacuna el próximo año.

Shanghai cayó un 4% y Hong Kong cayó casi un 2% durante la noche después de una mezcla de datos económicos chinos. Las acciones estadounidenses subieron ayer con el S&P 500 registrando su cierre más alto desde el pico de junio, aunque los futuros apuntan a la apertura del índice alrededor de 20 puntos por debajo. El Dow se ve abriendo unos 200 puntos por debajo.

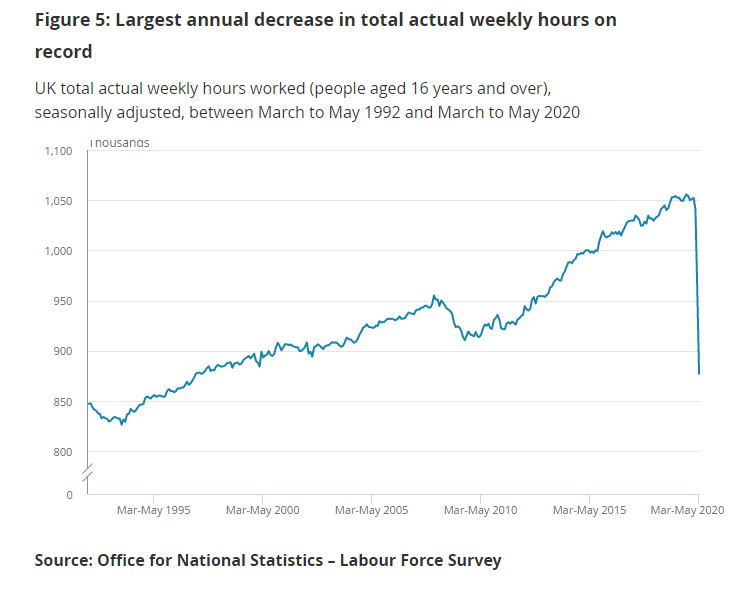

El número de empleados en nóminas en el Reino Unido se redujo en 650,000 entre marzo y junio, pero lo peor del empleo todavía está frente a nosotros. Las vacantes están en su nivel más bajo desde que comenzaron los registros en 2001, las ganancias cayeron por primera vez en seis años, y el ONS señaló que la definición estándar de desempleo no incluye a medio millón de empleados temporalmente fuera de sus trabajos específicamente por razones relacionadas con el COVID-19, que no reciben ningún pago mientras su trabajo estaba en espera. Los reclamos de desempleo fueron mejores de lo que se temía, pero podemos atribuir esto a los esquemas de licencia que están extendiendo la pretensión, retrasando lo peor y proporcionando un aterrizaje suave; pero las cifras de desempleo claramente no reflejan el verdadero alcance de lo que viene. Mientras tanto, la cantidad de horas trabajadas, una medida clave para la productividad de la nación, se ha derrumbado.

El PIB chino creció un 3,2% en el segundo trimestre, por encima de la contracción del –6,8% en el primer trimestre, que fue mejor de lo previsto, aunque aplicamos las advertencias habituales sobre los datos económicos chinos. La producción industrial se recuperó 4.8%, pero las ventas minoristas disminuyeron –1.8% frente a una mejora esperada de + 0.3%. Richemont marcó una fuerte recuperación en China a pesar de que las ventas cayeron un 47% a nivel mundial en su primer trimestre, con una debilidad de las existencias de artículos de lujo. Las acciones de Burberry cayeron otro 3%.

Los datos de EE. UU. fueron lo suficientemente sólidos, con una producción industrial de + 5.4% en junio, mientras que el índice de manufactura de Empire State alcanzó 17.2, un golpe sobre los 10 esperados y un gran salto desde el –0.2 del mes anterior. Sin embargo, queda por ver hasta qué punto la tasa de cambio en la recuperación disminuye a medida que los datos comienzan a reflejar la «segunda ola» de casos y la imposición de nuevas restricciones de bloqueo en algunos estados clave. En el Libro Beige de la Reserva Federal, la Reserva Federal de Dallas señaló que si bien las perspectivas han mejorado, la tendencia al alza en los nuevos casos de COVID-19 ha aumentado la incertidumbre. «La actividad económica aumentó en casi todos los distritos, pero se mantuvo muy por debajo de donde estaba antes de la pandemia de COVID-19», se lee en el resumen nacional.

Las tensiones entre Estados Unidos y China están desapareciendo: los planes de la Casa Blanca para imponer restricciones de viaje a millones de miembros del partido comunista chino son los últimos de la saga.

Las ganancias de Goldman Sachs aplastaron las expectativas con un impresionante cuarto de ingresos comerciales. Los ingresos por negociación de bonos suben un 150% a $ 4,24 mil millones, mientras que los ingresos por comercio de acciones subieron un 46% a $ 2,94 mil millones. Para mí, todo lo que hizo fue subrayar la divergencia que estamos viendo entre la economía real y el mercado, que se está beneficiando enormemente de los dos estímulos, monetarios y fiscales.

PETRÓLEO

El petróleo no pudo liberarse de su estrecho rango, ya que la OPEP + extendió los recortes, pero comenzó a disminuir con frenos de producción en agosto, de 9,7 millones de barriles por día a 7,7 millones de bpd, aunque los cortes efectivos totales serán de entre 8,1 y 8,3 millones de barriles por día. ya que los países que produjeron en exceso en mayo y junio harían recortes de compensación adicionales en agosto y septiembre. La OPEP necesitará jugar esto con cuidado: cuanto más tiempo sus barriles estén fuera del mercado, más podría alentar el regreso del petróleo estadounidense de mayor costo.

Los datos de inventario de los Estados fueron alcistas con una reducción de –7.5m muy superior a la esperada de –1.3m. Los inventarios de gasolina también cayeron más de lo esperado a –3m. El WTI (agosto) se recuperó del soporte de tendencia a medio plazo de alrededor de $ 39.20 ayer para presionar sobre el tirador de $ 41, pero sigue sin tener impulso: la divergencia de CCI en el gráfico diario indica que la recuperación se está quedando sin piernas y el agotamiento del comprador que podría provocar para un nuevo retroceso.

Hoy vendrán muchos datos… lo analizamos aquí.